一人不为众,独木难成林——团险推介在民国纪实(中)

□林振荣

团险推展,步步创新

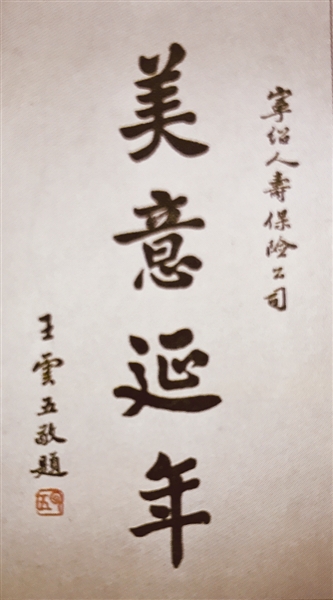

按照当时媒体宣传广告词,宁绍人寿保险公司“完全华资,科学管理,准备充实,赔款迅速,账目公布,投资稳健”,宁绍完全配得上“科学管理”的誉词。著名出版家、商务印书馆总经理王云五亦题写荀子的“美意延年”(图5)成语为贺词,意即“无忧患则延年也”,寄予保险行业美好愿景。宁绍能够于危难时局中创办,逆势成长,凭借的是有一个高效运转的管理人团队,其核心成员具备国际视野,并着力打造“学习型团队”,能够把国际最先进的理念植入市场开拓过程,践行欧美新式管理模式,如聘请美国密歇根大学人寿毕业的精算师李守坤任秘书长兼精算会计主任,将原友邦人寿保险公司的验体医师方景和挖来担任副经理兼医务主任,还派遣宁绍人寿襄理兼展业主任杨培之赴美留学,攻读保险硕士(两年后杨得到MBA学位),尤其是留学哥伦比亚大学的人寿保险与商业管理学双硕士胡詠骐,“以社会服务态度来推进保险,以科学管理方法来经营业务,以合作为上政策来联络同业,以好学不倦精神来鼓励同人——他是个新事业的模范人”。胡詠骐经常把“保险人应有事业心胜过图利心”挂在嘴边自醒自勉,鼓舞了许多同人,维护了行业的良好形象。宁绍把推进“团险”看成是诠释保险业社会效益的最好尝试,故大力推进,隆重示范。在《寿险章程》里特别渲染“团体寿险”的“保费低廉,毋须验体,保障职工身家,促进劳资感情,增加服务效能”优点,所以能延揽商务印书馆等众多明星企业积极加盟投保。1934年10月15日,宁绍人寿还开展“服务月”活动(凡保户来函商询,当即派员上门释疑),免费为保户检查身体和注射防疫针,致力于良好企业形象的塑造。

图5:王云五为宁绍人寿保险股份有限公司题词

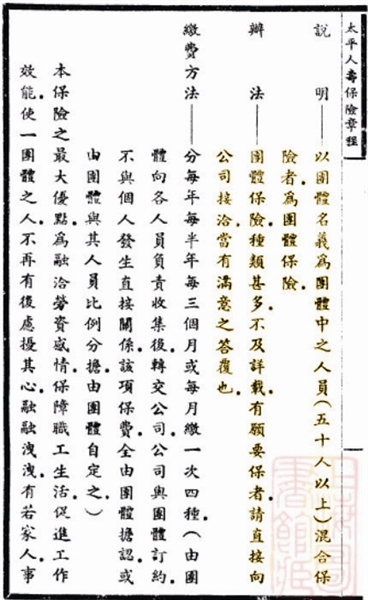

全国最大的华商民营保险公司——太平保险公司,也是团险的积极推动者,在《太平人寿章程》里就将“团险”列入重点业务,大力宣传(图6-1)。太平规定“以团体名义为团体中之人员(五十人以上)混合保险者为团体保险”,明确“缴费办法,分每年每半年每三个月或每月缴一次四种。由团体向各人员负责收集后,转交公司,公司与团体订约,不与个人发生直接关系,该项保费,全由团体担任,或由团体与其人员比例分担,由团体自定之。”强调“本保险之最大优点,为融洽劳资感情,保障职工生活,促进工作效能,使一团体之人,不再有后顾扰其心,融融洩洩,有若家人,事业之发达,奚待著卜,其他如保费之低廉,身体之免验,使次健之人,亦得享人寿保险之利益,优惠之处,实较个人保险为尤胜也。”

图6-1:太平人寿保险公司的团体保险章程。

太平人寿早在1934年分设前就从客户的基本需求出发,形成“以客户为中心”的经营理念。1935年,“黄金十年”已成强弩之末,饱受战争摧残,工业化进程迟缓,“团险”成为辅助民族企业家创造社会价值、确保其家业永驻的“刚需品”。太平人寿秉持“做保险就是做服务”宗旨,营造追求“卓越客户体验”的服务文化,深入一线进行调研,审时度势,开发出高品质的“团险”产品,市场反响良好。比如设立专门的医务科室,为投保人提供“门对门”体检服务。众所周知,体检是投保人获取寿险权益之前的审验环节,惟以严格才能避免投保人谋取不正当的利益,但委托社会医疗机构承担此项工作费时费力不说,还难免有敷衍疏漏。1938年以后,太平人寿除设立专门的后援医务岗、开辟医务室安置体检所需器械设备等硬件外,还特别颁布了《太平人寿保险公司关于医务员验体要则》及其英文对照版‘Instructions & Suggestions for the Guidanceof Medical Examiners’,有了工作规范和行业自律要求。根据要则所述,医务员应严格按照规范的验体流程进行操作,所诊项目包括职业、家族遗传病、生活习惯等近十项之多,而在每一主项下,还依据程度不同分设次项,以供医务员全盘了解投保人健康状况,预知可能存在的风险点。

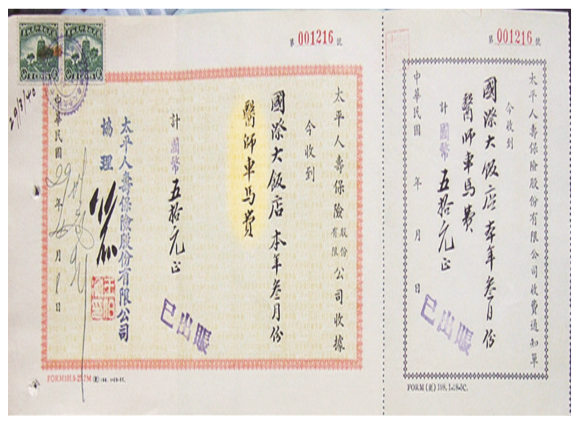

围绕“团险”的推展,太平人寿还对人员集中的“团险”客户,创新服务方式,提供“上门体检”等便民新服务。在太平保险遗留下的珍贵文献史料中,我们发现了一些“医师车马费”收据(图6-2),缴纳者多属于“国际大饭店”。上海国际大饭店地处繁华的南京西路,楼高80多米,高耸挺拔,是20年代美国摩天楼的中国翻版,自1934年落成就有了“远东第一高楼”之头衔,并在上海一直保持高度的最高纪录长达半个世纪。自建成之日起就成为海内外宾客入住上海的首选,成为中外名人、军政要员及名媛雅士的重要社会活动场所,走进国际饭店的走廊和电梯里,一不留神就有可能撞上世界级名人。这家享誉世界的地标建筑,原名“四行储蓄汇大厦”,属于金城、大陆、中南、盐业四行储蓄会的优质资产,而四行储蓄会是太平保险的大股东,国际饭店的职员顺理成章地成为太平人寿的“团险”客户,享受太平人寿医师上门“体检”待遇。太平人寿针对饭店管理层、侍应生及工役有所区别提供差异化服务,省时省力,不会干扰饭店正常运营,投桃报李,国际饭店也愿意按月缴纳医师上门服务的“医师车马费”。缴费年份从民国念柒年到三十一年,从简陋的毛笔手写到正规的印刷格式,每月费用从国币“伍拾元”到后来涨到“壹百元”,参保期长达数年,合作稳定,这成了太平人寿以客户为中心,提供上门服务最可信的物证之一。

图6-2:“太平人寿保险股份有限公司国际大饭店医师车马费收据”(1940年)。

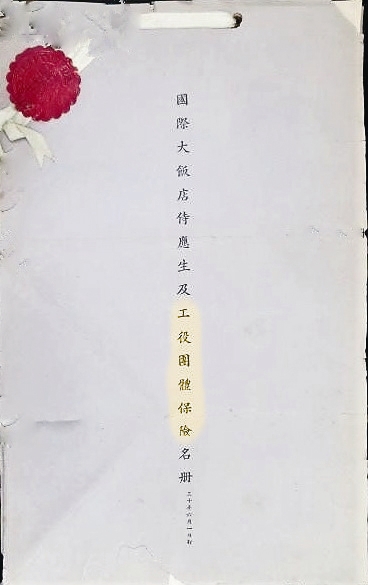

这份上海国际大饭店“团险”名册(图7),名录者是侍应生及工役,“团险”服务对象为饭店最普通的劳动者,其体恤员工用心之深、服务之周到,让后来者十分感佩。实际上,保险服务不应该姿态“高冷”,只瞄准社会上流高层,优雅不等于傲娇,放低身段上门服务,表面上是“取悦别人”普惠外人,其实是在成全自己,你可以想象出这样的场景:太平人寿的医师每月一次,登门为这群见过大世面的饭店职工进行“体检”或保健咨询,提供VAP服务,说不定旁边就有一群流动着的高端客户据此了解了太平,进而信任选择了太平,从而在为客户提供服务创造价值的同时,亦实现了自身价值成长,向全社会传播了保险服务的正能量。太平人寿能够把平凡的业务做到非凡,把不起眼的琐碎事做到极致成为口碑,“团险”让太平保险不同凡响——使年老退休者生有所养,在职殉身者死有所赡,这种人文关爱,逐渐打造出别人难以替代的品牌制高点。

图7:上海国际大饭店团体保险名册。

另一张“太平人寿保险股份有限公司收据”,信息显示,荣氏财团旗下的“申新纺织第九厂”缴下团体保险廿八年度第三季保费,计国币捌佰叁拾肆元伍角玖分,由太平协理王伯衡签署,签名钤章,签发于“民国廿八年九月六日”,保期自本年玖月壹日起至拾壹月叁拾日止。表明战时的纺织明星企业也加入了“团险”,至于申新纺织第九厂有多少职工投保,不及细考,按当时的法币购买力,似属于一份大额保险单。

资富永年:官僚保险机构的后来居上

在“黄金十年”里,中国银行业的较快发展及其向上海的迅速集中,促成了中国保险业发展史上又一高潮的出现。国民政府“鉴于保险事业攸关国计民生”,采取一些促进保险业发展的措施,官僚金融机构“四行两局”所属保险机构也依凭垄断地位强势推行“团险”。

中国银行是华商金融崛起的旗帜,是推进银保混业综合经营的排头兵,1931年独资创建中国保险公司,就激荡起民族保险业奋进的波澜。中国银行曾整合银行保险一体化业务,面向社会强势推出集团人寿储蓄存款服务。

按照《集团人寿储蓄存款简则》规定,“此项存款由各团体与本行订立合同依照本行人寿储蓄存款章程办理”;“此项存款各团员在继续缴存储蓄期间得照章享受保寿权利”;“此项存款由本行出给集团存折,并由中国人寿保险股份有限公司制给集团保寿证,交由团体存执,并另填发团员证,转交各团员备查”。

为免无妄之争议,在《保寿证条款》里明确规定了三项“不持异议”条款:“甲,保寿证自缮发之日起,除①违背银行之人寿储蓄存款章程,②违背保寿证内条文及以下规定之条款,公司当负保险责任,不持异议”;“乙,如遇被保险人身故,持被保团体及被保险人之受益人或法定继承人对于银行或公司所需要之一切证明文件及报告书等应有供给之义务,不持异议”;“丙,被保险人应遵照银行及公司意旨于必要时受公司指定之医师检验身体不持异议”。

在“现金价值”项里还规定,“此项保险与储蓄期满掉取正式保寿单后,被保险人得随时依照该项保寿单所载明之现金价值向公司抵押借款或兑取现金,缴销保寿单”。保险金额给付标准:“如被保险人于保险有效期内身故,其保险金额依照下列规定给付之:1、保寿满足二年及二年以上者,给付保险金额之全部;2、保寿满足一年而不足二年者,给付保险金额之四分之三;3、保寿满足六个月而不足一年者,给付保险金额之二分之一;4、保寿满足三个月而不足六个月者,给付保险金额之四分之一;5、保寿未满三个月者,不给付保险金”。

这项业务类似于带储蓄性质的两全保险,其实践业绩如何,留待以后查考。

“中信局”倡行团险,借以逆袭

中央信托局擘划保险业务和邮政储金汇业局兴办简易寿险,被当时经济界视为“国营保险业的开端”。

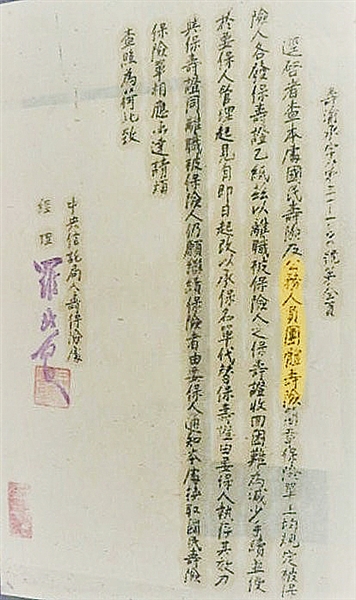

1935年10月中央银行划拨资本500万元成立中央信托局保险部,“办理火险、水险、兵盗险、汽车险、寿险、一切产物及人身意外险,并经营分保业务”。1937年抗战爆发,战争造成大量人员伤亡,原有的寿险保户大多因不能继续支付保费而中断失效,新的业务更难于开拓,因而人寿保险业饱受打击,整个保险行业陷于停滞状态。国民政府出于支持长期抗战的考虑,曾动用国家的影响力促使国资寿险体系的重构。中信局遂以国家法令为依恃,自1941年3月起新增免验体的国民寿险和公务人员团体寿险作为主营产品。由政府社会局明文规定,机关公务员、工厂企业职工都必须参加“国民寿险”(图9-1),保险费的支付,由投保单位和参加保险的员工各半负担。“此举开中国团体的先例,造福社会不小”,一定程度上舒缓了在战乱中人寿保险日益萧条萎缩的颓局。

图9-1:1941年中央信托局人寿保险处经理罗北辰签发团体寿险文件。

图9-2:1941年中央信托局人寿保险处经理罗北辰签发团体寿险文件。

同年4月8日,中信局人寿处致函国民政府财政部,提请“贵部公函各省市政府转饬所属要保本局公务人员团体寿险”,以期“推行尽利”。随即财政部便函请重庆市政府转饬所属“切实协助办理”(注9)。可见,中央信托局曾仰仗国民政府财政部、大后方地方政府协助推展公务人员团体寿险、厂矿职工团体寿险等业务。

为推进“团险”顺利展业,中信局人寿保险处除投放各种广告外,还采取了各种举措宣传寿险。例如,成立中国人寿保险学社,组织社团活动来推动寿险学术研究与宣传;与《商务日报》达成协议,开办“保险半月刊”专栏,发布保险学术和实务消息等,1942年3月1日罗北辰利用《商务日报》,呼吁向民众普及寿险教育,其目的是“使其瞭解寿险于国于家之利益”,增强寿险意识,从而为其展业奠定基础;此外,还敦请专家举办寿险学术讲座,坚持每周一次,“几年以来,从未间断”(注10)。1944年2月,人寿保险处又组织了寿险实务讲习会和工役训练班。据悉,“前者每周一次,目的在使同人对寿险全般实务,都能明瞭,后者每周二次,目的在使工役的知识品行求得进步”(注10)。

正因强势推广大额免验的“团险”,中信局人寿保险处“自三十年改组以来,保额猛增,迄今累计已近二万万五千万元。历年均获盈余,虽为数有限,而在非常时期有此表现,弥足珍贵”(注11)。

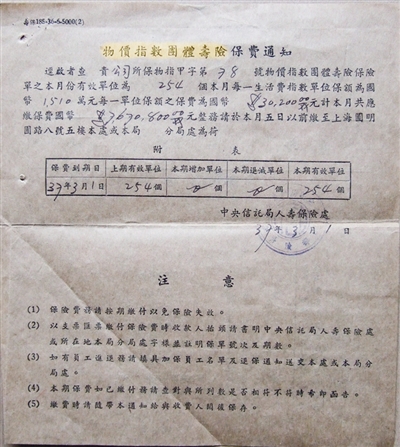

到1948年,为了应付通货膨胀带来的恶劣影响,中信局人寿保险处还推出了“物价指数团体寿险”(图10)。这种保险是随着物价指数的上升而随时修正保险金额的特殊保险,它起源于芬兰,当时称“指数条款保险”,是为适应币值的频繁变动而创设的一种条款。这本是不该出台的、非常时期的无奈之举。

图10:“中央信托局人寿保险处物价指数团体寿险保费通知”(1948年)。

“溥益众生”:简易寿险不甘落后

邮政储金汇业局1931年2月正式成立,即成为国家垄断资本金融体系中的一员。1934年10月份,总局保险处股长张明昕,受命赴日本考查简易人寿保险制度及会计独立、积存金计算、公债金投资等经验,着手筹划简易寿险。12月1日,国民政府交通部一次拨足50万规元开办资金,邮储局正式成立保险处,各地管理局及一等邮局均指定为经理机关。2日,上海邮储局正式开办简易人寿保险业务,目标客户群体瞄向工资收入较低的劳工团体,低额,免体检,集合15人以上的被保险人可以签订团体契约,按95折征收保险费,实质上属于“团险”。3日,南京正式开办,10日,汉口正式开办,简易寿险在全国渐次推开。

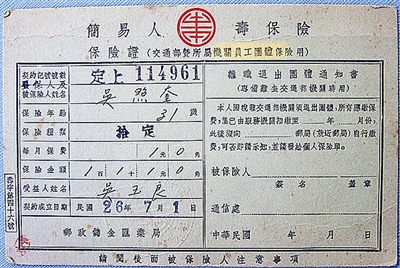

1935年5月,国民政府颁布《简易人寿保险法》。1936年,为了向民众讲解简易寿险知识,增进民众对简易寿险的了解,交通部长朱家骅亲自介绍此项业务及政府计划:“此项业务,不特足以养成人民储蓄的习惯,并足以集中社会上的游资,作发展地方产业之用途,又因其手续比较简单,实际推行亦较便利。国外采取此种业务之国家颇多,均有极大成效。因此本部参照他国制度,斟酌本国情形,拟订草案,经过立法程序,缜密讨论后,公布简易人寿保险法及详细章程。已于上个月在首都、上海、汉口等邮政储金汇业分局先行举办。预备自本年度3 月起,逐渐酌量情形,推广至江苏、浙江、安徽、江西、湖北、湖南各邮区,以后再施行到其他邮区”。并率先在交通部暨所属机关推出员工团体简易人寿保险(图11),亲自督政,按月上报(图12),借以倡导。

图11:“交通部暨所属机关员工团体保险简易人寿保险保险证”(1937年)。

图12:交通部暨所属机关员工团体保险每月交费单。

寿险业远比银行业脆弱得多,一遇风吹草动,保险首当其冲受到戕害。由于通货膨胀的影响,简易寿险的契约失效率极高,直接影响到邮储局保费收入的稳定,维持运营的费用开支增加了。1944年7月邮储局保险处与中信局人寿保险处曾联合申报国民政府财政部,请求推行公教人员人寿强迫保险。战后币值惨跌,民生日艰,简易寿险开始走向衰落,日渐式微。

至于团险究竟对整个保险业的推动作用有多大,具体数据已无从考证,也无关紧要。我们只要知道,几家保额激增业绩突出的保险公司,都毫无例外地开拓团体保险业务就足以说明问题。

注9,重庆市档案馆藏.,重庆市政府档案,全宗号:0053,“财政部致重庆市政府公函渝钱特54059号”,档号:29-153

注10,罗北辰.中信局人寿保险处的过去三年[N].商务日报,1944年3月1日第4版.

注11,中信局之寿险业务[J].财政评论,上海:上海财政评论社,1943,10(3).